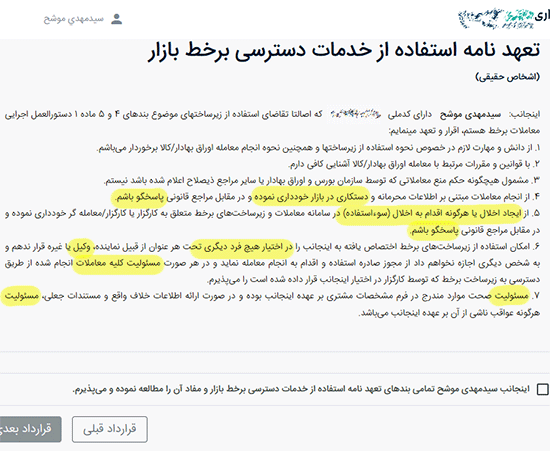

متن را نگاه کنید

یک کسی بخواهد عضو شود

از کارگزاری استفاده کند

خودش که نمیتواند

ما خودمان که حق نداریم

نمیتوانیم معاملات انجام دهیم

فقط کارگزار میتواند

آنهایی که مجوّز کارگزاری دارند

چنین قراردادی

نه یک قرارداد

چند تا:

سهام عدالت را دولت به ما داد

ما را بورسی کرد

رفتیم سجام و کد بورسی گرفتیم

حالا نیاز به کارگزار داریم

این میشود

سبک نگارش را ببین

مدام از «تعهد» مشتری سخن به میان آمده

حتی اگر هک شود

یکی اگر از رمز مشتری استفاده کند

باز هم مشتری مقصّر

اما اگر سایت کارگزار خراب شود

کارگزار مسئول نیست

به او چه ربطی دارد که سرورش خراب

یا کند

مشتری باید بلند شود و حضوری برود کارگزاری

حتی اگر اختلال در سامانه باشد

ناشی از کوتاهی کارگزار

باز هم مسئول مشتری است

زمان برای طرح شکایت از سوی مشتری محدود است

اما برای کارگزار

زمان شکایت محدود نشده

حتی در مورد فسخ

باز هم مشتری مکلّف است

او باید دیون خود را فوراً تسویه کند

کارگزار متعهد نشده

حالا قبول

این قرارداد را که تأیید کنی

امضای دیجیتال یعنی

تعهدنامه پدیدار میشود

مشتری اخلال نکند

مشتری وکیل نگیرد

مشتری مراقب سامانه باشد

مشتری مسئولیت بپذیرد

کارگزار چه؟

آیا تعهد نمیدهد؟

یک تعهدنامه هم او امضا کند!

باشد

قبول

این را هم تأیید کردیم

مگر تمام میشود؟

وکالت اجباری؟

من میخواهم در بورس فعالیت کنم

صندوق شما را نمیخواهم

مجبورم؟

فقط یک کارگزار

فقط برای اینکه بدون تو نمیتوانم معامله انجام دهم

سهام بخرم و بفروشم

حالا باید وکالت هم بدهم

در چه

در اینکه حتی اگر «یک ریال» از پولم دست شما بود

حق دارید سرمایهگذاری کنید

در صندوق خودتان؟!

بله

اگر این قرارداد را تأیید نکنی

امکان استفاده از بورس را نداری!

مدت قرارداد چقدر؟

نامحدود!

تعهدات چه؟

عجب!

امضای این قرارداد هیچگونه تعهد یا تکلیفی برای کارگزار ایجاد نمیکند؟!

باور میکنید؟

این در متن قرارداد است

در ماده 5

همان ابتدا

عجیب نیست؟!

پس دیگر تعهدات «طرفین» نیست که

چون طرف کارگزار تعهدی ندارد!

مشتری حق هیچگونه ادعایی ندارد

کارگزار اختیار دارد به صلاحدید خود عمل کند

چقدر عادلانه

چقدر منصف

چقدر این «حسب تشخیص و صلاحدید خود» را تکرار کردهاند

در جایجای قرارداد

چقدر مصرّ

به «حیات» هم بسنده نکرده

به «مرگ» هم پرداخته

وکالت پس از فوت گرفته

ضمن عقد خارج لازم

عقد «لازم»

کارگزار وکیل و وصی پس از فوت من هم قرار است باشد

چه جالب!

مگر من چه میخواستم؟!

فقط میخواستم در بورس سهام بخرم و بفروشم

همین

باید کارگزار را وصی پس از مرگ خودم هم بکنم؟!

تازه حق طرح هرگونه اعتراض در مراجع اداری و قضایی و شبهقضایی را هم از خودم سلب و ساقط کنم؟!

بدون نیاز به اخذ موافقت مشتری!

چقدر حقوقی نوشتهاند

چند وکیل اجیر کردهاند؟

تا چنین متن استثماری بر کاغذ نقش بندد؟!

اینجا را ببین

کارگزار به صلاحدید خود

به تشخیص خود

بدون اذن و اجازه مشتری

پول مشتری را سرمایهگذاری کرده

در هر جایی که دوست داشته

حالا مشتری پول خود را میخواهد

پول را که پس میگیرد چه میشود؟

کارگزار دچار ضرر میشود

چون در زمان نامناسبی از سرمایهگذاری بوده

مثلاً ارزش سهام آن صندوق پایین آمده بوده

خب چه میشود؟

معلوم است که ضرر باید به دوش کارگزار باشد

چون او سرمایهگذاری کرده

او تشخیص داده

او صلاح دانسته

اما

متن قرارداد را ببین:

زیان حاصل یا جریمه ناشی از تعجیل در ابطال واحدهای سرمایهگذرای به عهده مشتری خواهد بود

نامرد!

تو انصاف داری؟!

شرف چطور؟!

تبصره 3 را ببینید

اگر سیستمهای رایانهای ایراد داشته باشد

مسئولیتی متوجه کارگزار نخواهد بود!

پس متوجه چه کسی خواهد بود؟

حتماً آن هم مشتری؟!

رسماً «شوخی» دارید میکنید!

ضررهایی که از حیطه اختیار مشتری خارج است بر عهده اوست

مثل ضرر سرمایهگذاریهای کارگزار

که به صلاحدید خود انجام داده

ولی

ضررهایی که از حیطه اختیار کارگزار خارج است

اصلاً بر عهده او نیست!

باؤک تجر، بائی لا تجر؟!* (باعک تجر باعی لاتجر، بائک تجر بایی لاتجر، بائی لم تجر)

بند 3 ماده 8 جالب است

حتی اگر قرارداد فسخ شود

باز هم کارگزار وکیل و وصی مشتری باقی خواهد ماند

چون عقد لازم خارج است

ربطی به این قرارداد ندارد که!

و تمام نمیشود

قرارداد پس از قرارداد

حالا این قرارداد نمایش داده میشود

و باز هم یکطرفه

کارگزار حق دارد

ولی مشتری

حق اعتراض و طرح هر گونه دعوی و شکایتی ندارد

از خود سلب و اسقاط مینماید

مشتری باید

مشتری موظف است

مشتری مکلّف است

مشتری مجبور است

ولی

مشتری حق ندارد

مشتری هیچگونه حقی ندارد

فقط مسئولیت دارد

فقط و فقط!

بخش «فورس ماژور» را ببینید

ماده 6

اگر حادثه اتفاق افتد

خارج از اختیار طرفین

طرفین مسئول جبران نیستند

قبول

این درست

اما

بلافاصله «مشتری» را استثنا میکند

او مجبور است

به جبران

حتی اگر حادثه خارج از اختیار باشد:

عدم پرداخت بدهی مشتری در موعد مقرّر به هر دلیل حتی فورس ماژور از مصادیق نقض قرارداد محسوب میشود

یعنی چه؟

یعنی داخل در ماده 6 نیست

یعنی چه؟

یعنی ماده 6 فقط مختص کارگزار است

نه مشتری!

این انصاف است؟!

بورس را اینطور مدیریت میکنند

این عدالت ِ بورسی است

چیزی که در نمای آن میبینیم

کارگزارها

تو خود حدیث مفصّل بخوان از این مجمل!

* «حکى العسکری فی کتاب التصحیف أنه قیل لبعضهم: ما فَعَل أبوک بِحمارِه؟ فقال: باعِه، فقیل له: لِمَ قلتَ باعِه؟ قال: فلِمَ قلتَ أنتَ بحمارِه؟

فقال: أنا جررتُه بالباء، فقال: فلِم تَجُر باؤک وبائى لا تَجُر؟» (مغنیاللبیب، ابن هشام، ج2، ص669)

یکی از دیگری پرسید: پدرت با الاغش چه کرد؟ پاسخ داد: فروختش. اما به اشتباه در انتهای فعل «باعَ» به جای فتحه کسره قرار داد. از او پرسید: چرا فعل را مجرور کردی؟ یعنی کسره در آخرش قرار دادی؟ او هم پرسید: تو چرا در آخر الاغ (حمارِه) کسره قرار دادی؟ پس گفت: من الاغ را مجرور به حرف «بـ» کردم. یعنی حرف «بـ» سبب شد که کلمه بعد از او کسره بگیرد. پس او هم گفت: چرا «بـ» تو مجرور میکند، ولی «بـ» من که در اول «باع» است مجرور نکند؟! (ترجمه آزاد همراه با شرح)

برچسبهای مرتبط با این نوشته: اقتصاد 144 -

|  X

X